資產證券化(Asset Securitization)作為現代金融創新的重要工具,其核心是將缺乏流動性但具有未來現金流的資產,通過結構化設計轉化為可在金融市場上流通的證券。本文將系統性地解析其運作機制、關鍵角色與風險,并特別聚焦于其中的“代理兌付”環節。

一、 資產證券化的核心運作流程

資產證券化是一個復雜但邏輯清晰的過程,主要包含以下幾個步驟:

- 資產池構建:原始權益人(如銀行、租賃公司)將其擁有的、能產生穩定現金流的資產(如住房抵押貸款、汽車貸款、應收賬款等)進行篩選、組合,形成一個“資產池”。

- 設立特殊目的載體(SPV):為實現破產隔離,通常會設立一個法律上獨立的SPV(如信托或特定目的公司)。原始權益人將資產池“真實出售”給SPV,確保即使原始權益人破產,證券化資產也不會被追索。

- 信用增級與評級:為提升證券的信用等級和吸引力,會采用內部增級(如優先級/次級分層、超額抵押)和外部增級(如第三方擔保)等方式。專業評級機構會對擬發行的證券進行信用評級。

- 證券發行與銷售:SPV以資產池的未來現金流為支撐,發行不同風險收益特征的證券(如優先級、中間級、權益級),通過承銷商出售給投資者。

- 資產服務與資金歸集:通常由服務商(常為原始權益人兼任)負責資產池的日常管理,包括收取本金和利息。

- 兌付與清算:這是流程的終點,也是投資者最關心的環節。服務商將歸集的現金流,按照事先約定的償付順序(通常是優先級先于次級),通過代理兌付機構支付給證券持有人。

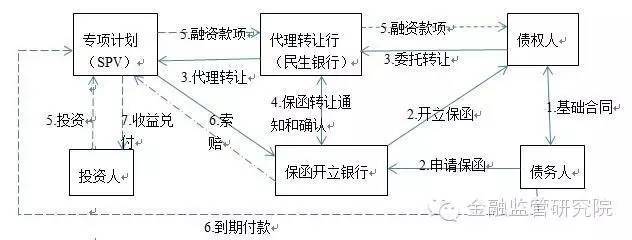

二、 關鍵角色:“代理兌付”的深度解析

在上述第六步中,“代理兌付”是現金流最終抵達投資者的“最后一公里”,其角色至關重要。

1. 代理兌付機構的定義與職能

代理兌付機構,通常由資金托管銀行或專門的支付代理機構擔任。其主要職責是:

- 資金接收:從服務商處接收資產池產生的現金流。

- 資金保管:在約定的支付日之前,安全保管這些資金。

- 執行償付:嚴格按照《發行說明書》或《信托合同》中規定的償付順序、計算方式和支付日期,將本息準確、及時地劃付至每一位證券持有人的賬戶。

- 信息披露:向投資者或受托人提供與兌付相關的資金劃付報告。

2. 代理兌付的核心價值:安全、準確與效率

- 風險隔離:代理兌付機構作為獨立的第三方,確保了資金從資產池到投資者的路徑清晰、透明,避免了資金被原始權益人或服務商挪用的風險,是破產隔離原則在現金流環節的延伸。

- 操作保障:其專業的支付系統和嚴格的合規流程,保證了大規模、多批次兌付的準確性和及時性,尤其是在涉及成千上萬投資者的公募產品中。

- 信任基石:可靠、守時的兌付是維護投資者信心、保障市場穩健運行的基礎。代理兌付機制的健全與否,直接關系到整個證券化產品的信譽。

3. 代理兌付流程中的關鍵時點

- 兌付日:合同約定的本金和/或利息支付日期。

- 資金劃轉日:服務商向代理兌付機構劃撥資金的日期,通常早于兌付日。

- 登記日:確定有權獲得當期兌付款項的證券持有人名單的截止日期。

- 支付執行日:代理兌付機構實際完成向投資者賬戶打款操作的日期。

三、 資產證券化的風險透視與代理兌付的關聯

盡管資產證券化結構設計精巧,但風險依然存在,部分風險與兌付環節直接相關:

- 資產池信用風險:底層資產債務人違約,導致現金流中斷,這是最根本的風險。一旦現金流不足,代理兌付機構將無款可付,或需啟動優先級/次級償付順序調整。

- 資金混同與挪用風險:在現金流歸集至支付給代理兌付機構之前,若服務商出現財務危機,可能導致資金混同或被挪用。健全的監管賬戶設置和代理兌付機制是緩釋此風險的關鍵。

- 操作與法律風險:代理兌付機構自身的系統故障、操作失誤,或相關法律文件(如信托合同)對償付順序約定不清,都可能導致兌付延誤或錯誤。

- 利率與早償風險:市場利率變動或債務人提前還款,會影響現金流的時間和規模,給兌付金額的預測和安排帶來不確定性。

四、 結論與展望

資產證券化通過精妙的結構設計,盤活了存量資產,拓寬了融資渠道,也為投資者提供了多樣化的投資工具。在這一生態鏈條中,“代理兌付”雖處末端,卻是信用承諾的最終履行環節,其安全、高效運行是整個結構信譽的“壓艙石”。

隨著金融科技的發展,未來代理兌付環節有望引入區塊鏈等新技術,實現現金流路徑的全程可追溯、不可篡改和自動執行(如智能合約),從而進一步提升透明度、安全性和效率,推動資產證券化市場向更成熟、更穩健的方向發展。對于投資者而言,在評估一款資產證券化產品時,除了關注基礎資產質量和信用增級措施,也應了解其兌付機制安排,選擇那些托管和兌付流程規范、機構信譽卓著的產品。